创业8年后,中国最大O2O公司美团点评终于上市了。

北京时间9月20日,美团点评正式登陆港交所上市,股票代码为3690,发行价69港元,开盘价72.7港元,总市值3992亿港元。

“吃”出来的500亿美元

美团点评发家于团购业务,在经过几轮大战之后,已经成长为国内最大的服务业电子商务平台之一。中国电子商务已经发展了很多年,但是美团点评做的不一样。美团做的不是实体商品的电子商务,而是吃喝玩乐服务业。细分来看,“吃”最重要。

美团上市前,王兴曾公开表示,“全世界互联网行业就是O2O的历史,从线下到线上的过程。美团在需求侧,截止到今年4月的一年时间里,有3.4亿人在平台上面花过钱。”这意味着,平均每4个中国人就有一个在美团上买过单。

招股书披露,2017年,美团完成交易笔数超过58亿,交易金额约3570亿元。其中,年度活跃商家为440万,年度交易用户数达到3.1亿。此外,招股书还对近三年用户数据进行了分析。

2015年至2017年,年度交易用户数分别为2.06亿、2.59亿、3.1亿;每位交易用户平均每年的交易笔数分别为10.4笔、12.9笔、18.8笔。目前,美团平台的在线商家数量从2015年的300万增长至2017年的550万,同期活跃商家从66%升至80%。

美团的收入主要来自于三个部分:餐饮外卖、到店及酒旅、新业务及其他,其中,餐饮外卖收入占比从2015年的4.3%增长至2016年的40.8%,2017年则进一步增长至62%,首次超过到店酒旅的占比。2017年到店酒旅收入占比为32%,新业务及其他占比为6%。可以看到,以餐饮外卖为主的“吃”业务依然占据主导地位。

面对外卖市场近3000亿的规模,美团上市必然会在吃喝玩乐的服务行业占据更多的优势。

值得注意的是,目前,美团到店、酒店业务的毛利率则高达88%,已经基本触顶,但餐饮外卖业务的毛利率仅为9.3%,从成长性上看,餐饮外卖业务还有更强的盈利空间,这也是美团未来实现盈利最重要的途径。

打造“超级平台”

对于美团来说,2012年是至关重要的一年——王兴提出“T型”战略。横是主业团购,竖是电影、酒店、旅行等垂直细分领域,横向做大规模,做到行业第一,纵向深入各个垂直领域。也就是说,在“吃”的基础上建立一个技术平台,支撑吃喝玩乐多个品类。

王兴喜欢自己革自己的命,实际上,美团的扩张逻辑非常清晰,并且从未偏移。从早期的美食和电影,到后来的本地生活O2O服务,美团一直想围绕“吃”核心,打造一个消费者、商户、平台都能参与的闭环体系。

2015年,美团点评连接商家与消费者两端,基于“到店、到家、旅行、出行”四大场景形成业务体系,聚焦高频吃喝玩乐购的消费经济,实现线上线下协同,并以此收割居家生活长尾消费。

到店场景以原有团购业务为核心,到家场景以外卖、生鲜零售为核心,旅行场景以旅游酒店业务为核心,出行场景以美团打车、摩拜单车为核心工具。其中前三个场景是公司原有业务基础上的组织整合和划分,出行场景是美团点评完善与衔接到店、到家与旅行场景闭环的关键一步。

针对消费者,美团点评利用综合平台的“到店、到家”等多种场景和高频业务满足用户多元化和分散化需求,吸引用户流量,通过“酒旅、出行”等低频业务的交叉销售实现流量转化和变现。针对商家,美团点评分别从营销、物流、经营、IT、供应链和金融六个维度为其赋能,提升商家服务效率。

“在科技变革的前半段,因为风险非常大,所以需要用小团队去探索;但到了后半段,红利变小,整合成为了释放红利的方式。这时候多业务的公司会比单一业务公司更有优势。”王曾在一次采访中提到。

通过一系列操作和整合,如今美团已不单纯是一家互联网公司,而是变成如阿里、腾讯一样的巨头——“吃”这一刚需正在成为“超级平台”的天然流量入口。

腾讯持股20%,王兴持股11%,红杉中国成大赢家

“烧钱烧出来的本地生活巨头”,并非坊间戏言。与小米早期投资人获得数百倍回报类似,业内人士预计,美团点评上市,或将为其早期投资方带来天价投资回报。

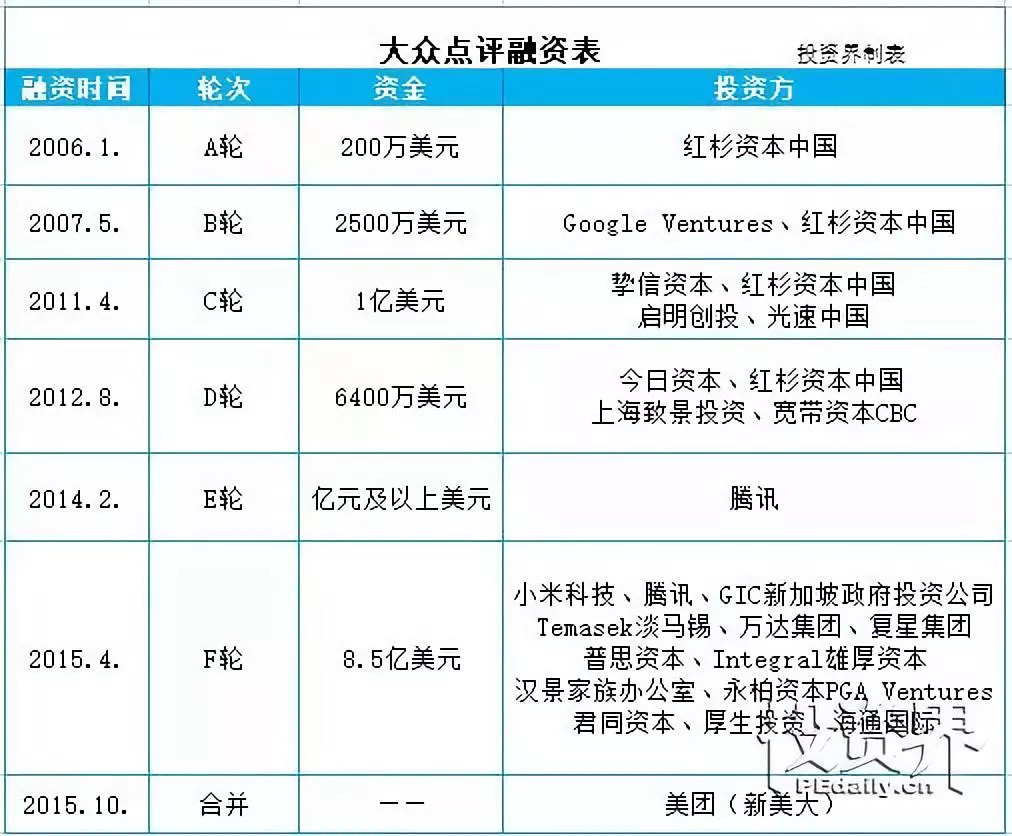

美团创立以来,历经8轮融资,总额近85亿美元(550亿元)。

如果加上点评与摩拜并入美团之前各自的融资,总额超900亿元。

上市后,联合创始人、董事长兼首席执行官王兴持股11.4386%,联合创始人兼高级副总裁穆荣均持股2.5141%,联合创始人兼高级副总裁王慧文持股0.7264%。

腾讯为第一大股东,持股20.1363%,红杉中国持股11.4368%,其他投资者持股53.7478%。从投资的轮次和金额来看,腾讯、红杉中国、高瓴资本、今日资本等都成为“大赢家”。

红杉是美团最早期的投资人,并一直长期支持和见证美团成长。“第一次见沈南鹏,简单的相互介绍之后,他居然没有让我详细阐述商业计划或业务数据,因为他已经做过很多功课,对商业模式有很清晰的看法,甚至是比创业者更清晰的判断。这才是真正厉害的投资人。”王兴曾回忆,不论是红杉在美团发展最早期的第一笔投资,还是后续参与多轮融资,以及在美团发展过程中每一个重要节点,红杉都与美团站在一起。

高瓴资本创始人兼CEO张磊是王兴的饭友、书友以及最重要投资者之一。就在9月1日,美团紧张准备投资者推介会的间隙,王兴与张磊在香港一家酒店约饭,并深聊到近凌晨两点。张磊对王兴的大格局价值观颇为欣赏。

“美团的业务扩张、开疆拓土,看似霸王枪法,大开大合,让人难以归类,无从对标。但透过纵横八方的业务逻辑,你会发现,王兴其实一直是坚持以第一性原理思考问题,美团无不在为所切入领域提升效率,为用户创造价值。在这个层面上,王兴的关注核心,突破边界,其实与高瓴‘最好的护城河就是不断地、疯狂地创造长期价值’投资理念,不谋而合。”

在美团逐渐壮大的背后,高瓴资本从D轮融资开始进入,到此次IPO融资,一直坚定支持未曾中断,是美团最重要的财务投资者之一。

2015年,美团与大众点评合并,2016年,“风投女王”徐新重仓合并后的美团点评。那时候,王兴处境算不上安稳。各项业务都在烧钱,两个公司团队处于磨合阶段,竞争对手阿里在侧,融资艰难。

别人观望之时,徐新却笃定,美团正在成为超级平台;好久没见到这么厉害的团队;除外卖亏损外,其他业务都有自我造血能力。更何况,外卖将来也会赚钱。她认为,这个超级平台未来增长到千亿美金规模指日可待。2017年10月,美团F轮融资时,徐新再次出现在投资者名单中。

如今,美团顺利上市,在缔造亿万富翁的同时,背后这些VC/PE也将赚得盆满钵满。

是造血者,也是布道者

在2018年独角兽扎堆上市的大环境下,外界对于美团的关注度达到顶峰。这是一家处于风暴漩涡中心的公司:杀伐决断、四面树敌,看似成为全服务平台,但在涉足的所有领域中,都鲜有达到1+1>2的叠加效应。

去年媒体采访王兴,王兴说“太多人关注边界,而不关注核心”。比如他对业务和竞争的看法,他认为不要期望一家独大,也不要期望结束战争,所有人都要接受竞合才是新常态,同时,他认为太多思考边界和终局是错误的。

于是,边界和终局这两个词在采访中高频出现。长久以来,围绕美团和王兴的讨论都存在一个误区:边界是否存在,游戏到底是有限还是无限?这将决定美团点评未来发展走向。

美团曾经是一家团购公司,后来开始卖电影票,它还被认为是一家外卖公司、餐饮公司或是旅行公司,还进入了打车市场、支付市场,甚至开起了线下零售店。可以说,在美团的每一个细分领域,都有竞争者。

据不完全统计,美团业务分布在餐饮、外卖、旅游民宿、到店综合、家政服务、出行、共享单车、泛娱乐、金融等9大领域,有盒马鲜生、饿了么、携程、滴滴等各领域的强劲对手,其中,4-5个领域时常开启烧钱大战或处在烧钱阶段,其他如到店综合、家政服务、泛娱乐和金融等领域,美团或处在追赶龙头的阶段,或竞争激烈,并无形成明显优势的业务。

通过烧钱进入别人领地,并试图颠覆比自己更加专注、强大的公司,这是美团正在走的路。有人说,美团是一家互联网公司;有人说,美团正在变成一家平台公司;谁也说不准,未来会不会变成一家投资公司?

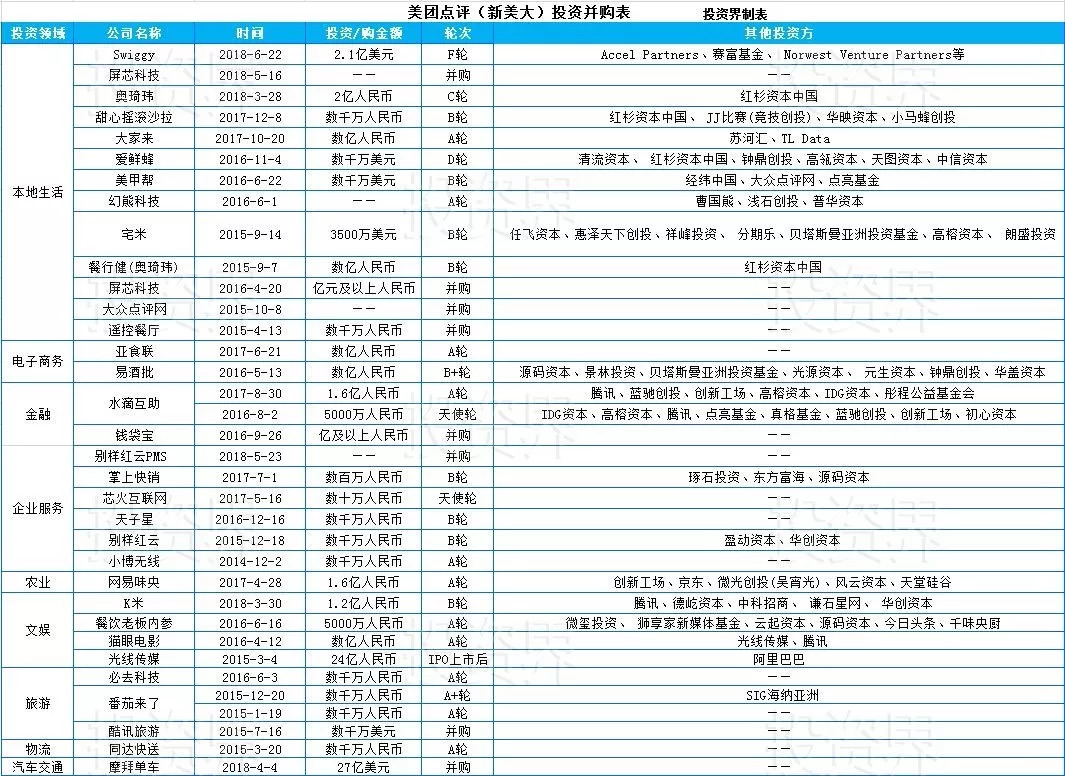

过去几年,美团点评一方面面对阿里、携程这些巨头的竞争拓展业务,另一方面也进行了很多投资布局,尤其在餐饮及其上下游建立了生态闭环。

投资界统计发现,截止2018年6月,美团点评已直接参与33起投资、并购,相继投资屏芯科技、K米、钱袋宝、美菜、餐饮老板内参、智慧图、易酒批、水滴互助等多个企业,涉及本地生活、电子商务、金融、企业服务、农业、文旅、汽车交通、物流等多个领域。

美团点评到底想做什么?或许从它的投资版图中可以窥见一二。

从表格中众多领域的投资走向来看,美团点评在过去三年多的投资中,高度聚焦在本异地生活服务的产业链上下游,其目标是构建完整的餐饮生态平台,并快速在酒旅、综合领域完成生态布局。三者向行业横向、纵向延伸,打造一个吃住行游购娱的超级平台。

美团点评如何定义自己,或许将决定着上市之后的命运。

特别声明:本网登载内容出于更直观传递信息之目的。该内容版权归原作者所有,并不代表本网赞同其观点和对其真实性负责。如该内容涉及任何第三方合法权利,请及时与ts@hxnews.com联系或者请点击右侧投诉按钮,我们会及时反馈并处理完毕。

- 这家闽企2018上半年营收超百亿,董事长披露40年创业心路! 2018-10-30

- 他是郭鹤年的侄子:用一瓶"金龙鱼"改变了中国人餐桌 2018-10-30

- 互联网“福建帮”的20182018-10-30

- 最新创业资讯 频道推荐

-

这家闽企2018上半年营收超百亿,董事长披露402018-11-05

- 进入图片频道最新图文

- 进入视频频道最新视频

- 一周热点新闻

已有0人发表了评论